- 646.14 KB

- 2022-06-16 12:40:45 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

最甜蜜的时期即将过去?杨军电力设备、新能源研究员+755-82493583Sept20081

输变电设备将于2010之后见顶?¢在电力需求减弱、机组利用小时数下降的大背景下,新增电力装机容量逐步回落,2010年之后进入相对平稳期。¢水电、核电等结构性机会并没有想象中大。未来十三年,年均新增水电、小水电、核电量约为1500万千瓦、241万千瓦、240万千瓦,难以出现爆发式增长的机会。¢2010年之前电网投资持续增长已经成为市场普遍共识。按照国家电网、南方电网修正后十一五投资计划11300亿元、3042亿元测算,08-10年电网投资仍能够保持15%的年均增速。¢2010年之后,在新增装机容量回落、填补历史欠账因素消失等作用力影响下,输变电投资将进入平稳期并略有下降。¢行业性投资机会即将结束,关注企业核心竞争力,首先特变电工、思源电气。©版权所有2008联合证券2

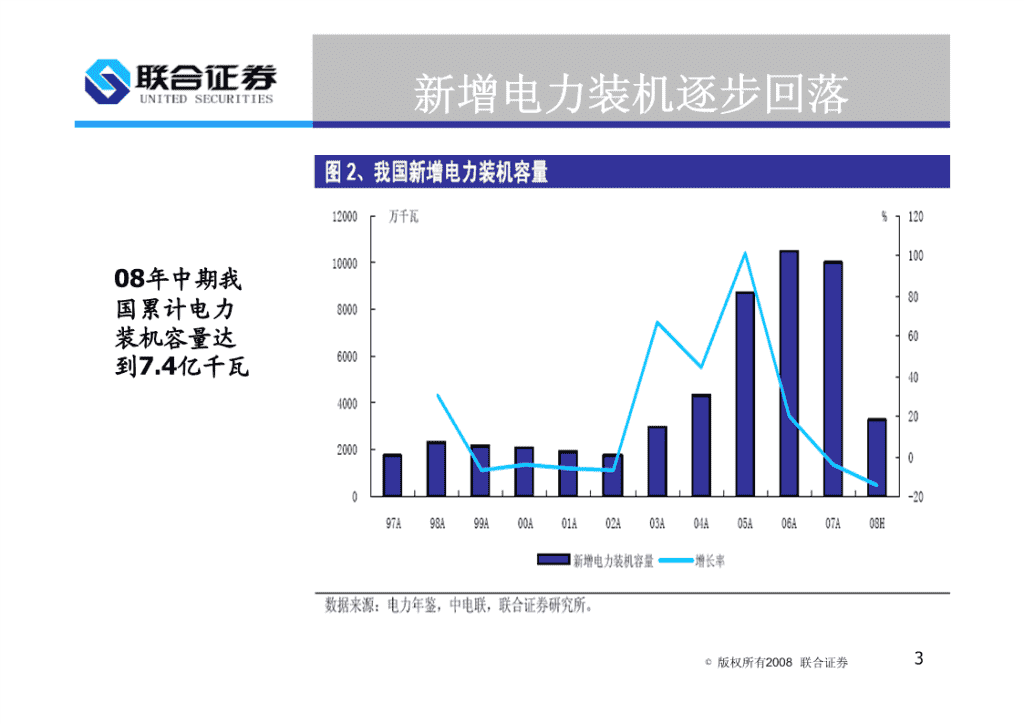

新增电力装机逐步回落08年中期我国累计电力装机容量达到7.4亿千瓦©版权所有2008联合证券3

电力装机增长能够满足经济需要电力需求下降,发电设备利用小时数下降说明什么?©版权所有2008联合证券4

未来新增量将保持平稳态势2010年之后,我国年均新增装机将维持在7000-7500万千瓦©版权所有2008联合证券5

结构性机会没有想象中大水电年均新增1200万千瓦,核电年均新增250万千瓦©版权所有2008联合证券6

电网投资仍在弥补历史欠账电网投资仍有望保持10%-15%的增长率,上调上网电价减少电网公司利润500亿元/年©版权所有2008联合证券7

高压产品增速较快07年新增550KV/220KV变电容量8005万、9997万千伏安©版权所有2008联合证券8

新增装机与新增输变电关系新增装机推动输变电发展的事实不容回避©版权所有2008联合证券9

新增发配比逐年上升08-10年填补输变电的历史欠账©版权所有2008联合证券10

累计发配比将趋于合理2010年之后,填补历史欠账因素将逐步消失©版权所有2008联合证券11

电力设备重点公司投资评级价格EPSP/BP/E投资评级公司代码公司2008-9-407A08E09E(X)07A08E09E本期变动600089特变电工15.170.490.721.035.6831.321.114.7增持━002028思源电气24.390.621.131.454.2739.421.616.8增持▲600312平高电气9.110.340.520.663.4526.517.513.8增持━600525长园新材15.400.840.951.252.9518.316.212.3增持━600268国电南自9.130.370.550.802.1424.616.611.4增持━002123荣信股份28.331.300.921.286.4521.830.822.1增持━002227奥特迅11.900.510.670.887.9223.317.813.5增持━600406国电南瑞17.940.580.710.864.9630.925.320.9中性▼002266浙富股份17.410.750.650.8211.3023.226.821.2中性━600875东方电气26.202.440.181.9315.5010.7145.613.6中性▼©版权所有2008联合证券12

光伏:暴利期即将结束¢德国政府对整个光伏产业的暴利已经相当不满,希望光伏发电的成本以更快速度下降。¢在多晶硅原材料供需缓解以及德国政府收购电价下调的大背景下,我们预计,09、10年,终端产品光伏组件的价格将逐年下跌7%-8%,价格将分别下跌至3.5美元/瓦、3.22美元/瓦。¢由于供需紧张所带来的电池组件价格不降反升的暴利期即将结束,光伏产业将进入一个依靠技术进步以及成本控制的发展时期。¢我们仍建议增持具有产能扩张能力及良好成本控制能力的一体化光伏企业。由于股价尚未对太阳能业务进行充分反映以及受到大非减持的压制,南玻A是首选。©版权所有2008联合证券13

全球光伏安装量仍将快速增长2010年全球光伏安装量将达到10GW©版权所有2008联合证券14

晶体硅太阳能电池仍是主流薄膜电池快速增长©版权所有2008联合证券15

多晶硅新增产能中国新产能快速增长©版权所有2008联合证券16

多晶硅有望在2010年达到平衡1、2010年年底,国际主流企业产能扩张至7.5万吨。2、国际新进入者产能将于2010年年底达到2.7万吨。3、中国的潜在产能将扩张至3.8万吨-4万吨。4、新产能是否能按期开出存在重大不确定性。©版权所有2008联合证券17

09年硅料价格开始走软预计2010年年底多晶硅现货价格将见到150美元/公斤。©版权所有2008联合证券18

电池组件价格也将下跌至2010年年电池组件的价格有望下降至3.2美元/瓦©版权所有2008联合证券19

暴利期结束,进入规模推动期光伏产品单位盈利能力将下降©版权所有2008联合证券20

光伏企业投资评级价格EPSP/BP/E投资评级公司代码公司2008-9-507A08E09E(X)07A08E09E本期变动600550天威保变18.610.390.841.207.1147.722.215.5增持━000012南玻A11.550.410.621.394.4528.218.68.3增持━002218拓日新能15.890.360.550.857.0944.128.918.7━━600674川投能源13.300.120.770.758.72110.817.317.7━━600438通威股份9.470.190.250.576.7249.837.916.6━━©版权所有2008联合证券21

全球风电市场平稳增长2007年全球新增风电装机2000万kw,同比增长30%,累计安装容量达到9400万千瓦©版权所有2008联合证券22

中国成为全球风电的主要推动力2007年中国新增风机340万千瓦,占全球新增量的17%,排名第三©版权所有2008联合证券23

发改委提出的风电发展目标发改委的目年份2005201020152020标明显偏低,一年时间即可完成装机(MW)1,0005,00010,00030,000©版权所有2008联合证券24

中国风能将进入平稳增长期2010年之后进入平稳增长期,见到天花板©版权所有2008联合证券25

风电设备竞争格局尚未稳定核心零部件依然短缺,竞争加剧,毛利率将下跌1、2010年,金风科技产能将扩张至400万千瓦;2、东方汽轮、华锐风电产能将扩张至300万千瓦以上;3、整机价格近期持续下跌。©版权所有2008联合证券26

风电公司投资评级价格EPSP/BP/E投资评级公司代码公司2008-9-507A08E09E(X)07A08E09E本期变动002202金风科技21.131.260.951.4511.6216.822.214.6中性━002204华锐铸钢13.010.480.500.844.4527.126.015.5━━002122天马股份47.461.891.652.457.0925.128.819.4━━600416湘电股份9.210.310.300.408.7229.730.723.0━━002080中材科技19.300.500.681.154.3938.628.416.8━━©版权所有2008联合证券27

最甜蜜的时期即将过去¢电网投资近期仍将持续增长¢必须警惕2010年之后的见顶¢行业性投资机会即将结束,关注核心竞争力¢特变电工、思源电气¢光伏最甜蜜的时期已经过去,产品价格下跌¢单位光伏产品盈利将下降¢南玻A、天威保变¢风能整机价格下滑,关注核心零部件企业©版权所有2008联合证券28

联手共创财富联手共创财富合智同迎辉煌合智同迎辉煌谢谢谢!谢!©版权所有2008联合证券29