- 101.00 KB

- 2022-06-16 13:09:27 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

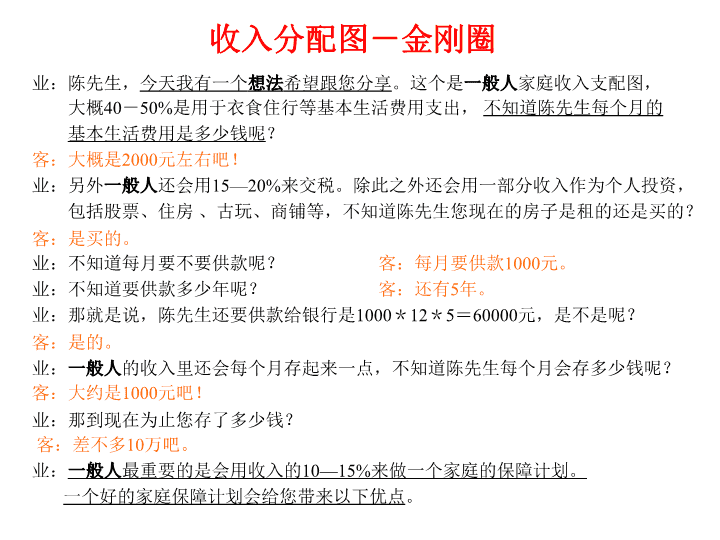

业:陈先生,今天我有一个想法希望跟您分享。这个是一般人家庭收入支配图,大概40-50%是用于衣食住行等基本生活费用支出,不知道陈先生每个月的基本生活费用是多少钱呢?客:大概是2000元左右吧!业:另外一般人还会用15—20%来交税。除此之外还会用一部分收入作为个人投资,包括股票、住房、古玩、商铺等,不知道陈先生您现在的房子是租的还是买的?客:是买的。业:不知道每月要不要供款呢?客:每月要供款1000元。业:不知道要供款多少年呢?客:还有5年。业:那就是说,陈先生还要供款给银行是1000*12*5=60000元,是不是呢?客:是的。业:一般人的收入里还会每个月存起来一点,不知道陈先生每个月会存多少钱呢?客:大约是1000元吧!业:那到现在为止您存了多少钱?客:差不多10万吧。业:一般人最重要的是会用收入的10—15%来做一个家庭的保障计划。一个好的家庭保障计划会给您带来以下优点。收入分配图-金刚圈

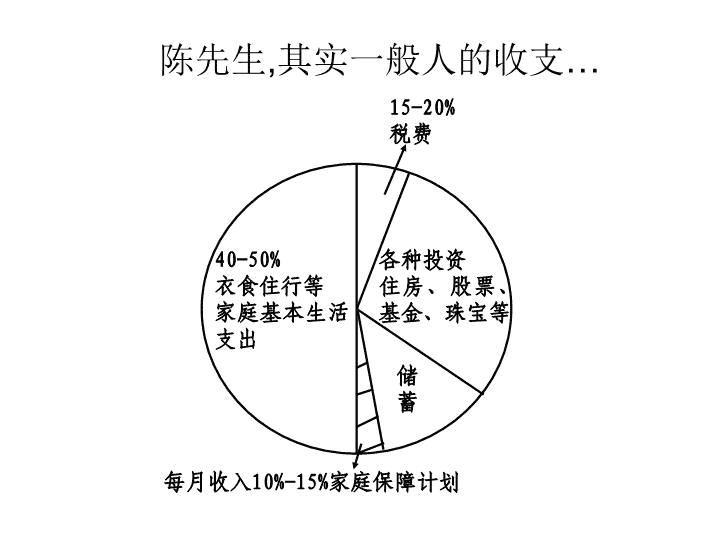

陈先生,其实一般人的收支…15-20%税费40-50%衣食住行等家庭基本生活支出各种投资住房、股票、基金、珠宝等储蓄每月收入10%-15%家庭保障计划

业:第一个方面就是家庭保障方面。陈先生,您是一家之主,在您的关怀和照顾之下,您的太太和孩子都生活得很舒适。现在您的家人都在您的保护之下生活得很好,因为您就是他们的保险。但一个人无论多有本事也好,有两种事情是不能控制,一个是伤残,另外一个是意外.假使有一天突然您不能照顾他们,对您家人来讲,您太太不仅仅失去了一个丈夫,您儿子不仅仅失去了一个父亲,最重要的是他们都失去了一个持续稳定的收入,您的家人会失去保障。但如果您拥有这个计划,就会保障您的家人在出现意外的情况之下生活不受影响。您太太仍然可以每个月拿到2000元,维持基本的生活,一直到小明22岁自立为止。需求点1一家庭保障(第一把金钥匙)

家庭保障①您是一家之主……②太太和小孩生活得很舒适……③因为您就是他们的保险……④有两件事情不能控制……⑤您突然不能照顾他们……⑥他们失去了一份持续稳定的收入……您配偶子女持续收入①②②③(1)伤残(2)意外④⑤⑥⑥⑥

业:第二个方面就是教育基金。陈先生您都同意,现在的社会,多读点书是很重要,如果将来小明有能力读大学,但因为经济的原因使他不能完成,以致影响了他的前途,是很可惜的。一个完善的教育基金计划应该保障小明在接受高等教育时,一定有一笔钱帮助他完成学业。根据我们公司的资料,2002年深圳大学的学费、住宿费、生活费等加起来,一个本科生一年需要一万五到两万左右的费用,四年就要7-8万左右。这笔钱说多不多,说少不少,可一下子拿出来也是一个不小的问题。为了小明着想,陈先生您现在应该马上做好准备保证将来可以有一个教育基金给他。如果将来一旦有事发生在您身上,而这笔教育基金没有准备好,就会使得小明未来的前途受到一定的影响。我相信陈先生您一定不希望见到这种情况出现。需求点2-子女教育(第二把金钥匙)

教育金①多读点书是很重要的……②将来小明有能力读大学……③因为经济的原因…不能完成④以致影响了他的前途…可惜⑤一个完善的教育基金计划……⑥四年就要7-8万左右……⑦斜线条纹---说多不多,说少不少,可一下子拿出来也是一个不小的问题.①①②④⑤6岁18岁22岁③7-8万高等教育费用⑤⑥⑦

业:第三个方面就是退休金。陈先生,请问您现在多大了?你有没有想过什么时候退休呢?客:我现在30岁,预计60岁退休吧。业:人生的旅程会有多长我们大家都无法预测,不过我很相信陈先生未来的收入会随着您的经验和学问一起增加,但到您60岁退休的时候,您的收入可能会大幅减少,甚至为零。其实我们辛辛苦苦工作了这么多年,都希望退休之后可以安享晚年。而退休之后的收入主要来自三方面:首先就是自己的退休金和储蓄,第二就是儿女给钱您花,第三是社会养老保险。陈先生,我相信您也同意,社会养老保险,是不够维持您的生活水准的。现在生活指数这么高,我们的儿女照顾自己的家庭已很不容易,何况以后还要供养我们?所以退休时有笔自己可以支配的钱来安享晚年就很重要。现在年轻,有工作能力,没有钱不要紧,但年纪大了又没有钱,生活就会很困难。一个好的保障计划,基本上可以把年轻时候的钱一点一点存起来,到年纪大的时候自己可以拿来用,我相信您也希望退休之后,自己有笔钱可以做您想做的事。需求点3-退休金(第三把金钥匙)

退休金①您现在多大了(30岁)②什么时候退休?(60岁)……③人生究竟有多长我们谁都无法预测……④我相信陈先生未来的收入⑤随经验学问增长而增加.⑥退休后收入可能大幅减少,甚至为零⑦退休后收入主要来自三方面…….①②③④⑤收入大幅减少---30岁60岁?---(1)退休金和储蓄(2)儿女?(3)社会养老金?①⑥⑦

业:第四个方面就是应急的现金。陈先生,您现在30岁,这是您的生命线,人生到什么时候我们都不知道。但我相信您也同意人生会有起有落。顺境的时候您可能有好的收入,好的投资机会,但如果平常没有积蓄的话可能机会就会错过。在逆境的时候,可能因为大病、失业等,也需要一笔钱去应付困难,否则处境会更加狼狈。我相信陈先生您也会同意,需要用钱的时候,能够自己拿出来总比跟别人商量要好。一个好的保障计划,基本上提供一笔应急钱,令您可以把握好机会或者应对困境。需求点4-应急现金(第四把金钥匙)

应急现金①现在30岁,这是您的生命线……②人生到什么时候我们都不知道③相信人生有起有落……④好的收入,好的投资机会……⑤可能因为大病、失业……①②③④收入投资?30岁①④⑤大病失业⑤

业:第五方面是有计划的储蓄。一般人储蓄的习惯都差不多,一开始很有决心。但储到一段时间,就因为想买车、装修房子等,或者是去一次旅行,就用了很大的一部分。又要重新从头开始存钱,始终没办法达到目标。我们这个计划是先确定一个目标,然后用一个完善的计划和充分的时间去完成的。中途如果发生意外的话,也可以保证到这个计划一步一步地完成。甚至乎更加不幸,如果我们身故,这笔钱就会作为一个赔偿金,马上送到您指定的受益人手里。换句话说,这个储蓄计划是可以百分之百成功的。需求点5-有计划的储蓄(第五把金钥匙)

有计划的储蓄①一开始很有决心,但存到一定程度.②就因为想买车、装修房子.③用了很大一部分.④又要重新开始存钱.⑤始终没有办法达到目标..⑥先确定一个目标.⑦用一个完善的计划和充分的时间去完成的.⑧中途发生意外,一步一步达成(画⑦线上箭头)⑨如果我们身故.⑩百分百成功.①⑦②③④⑤买车装修房目标计划时间始终无法达成目标百分之百成功②⑤⑥⑦⑦⑦意外身故⑧⑨⑩

您可能关注的文档

- 小练笔打开写作之门的金钥匙.pdf

- 金钥匙科技竞赛试题及答案.doc

- 江苏省2018年第30届初中生金钥匙决赛卷答案.pdf

- 修身养性、自我提升发展模式:卓越沟通的十二把金钥匙.ppt

- 健康的金钥匙22.ppt

- 金钥匙大管家培训.ppt

- 六年级科学金钥匙试题.ppt

- 六把金钥匙1.ppt

- 达成目标的三把金钥匙.ppt

- 中国营销金钥匙.ppt

- 《我有一把金钥匙》课件ppt.ppt

- 保险的五把金钥匙.ppt

- 成都厂金钥匙计划.ppt

- 金钥匙科技竞赛试题与答案.doc

- 恒心耐心——养成教育的金钥匙.doc

- 《5 我有一把“金钥匙”》教案.doc

- 金钥匙《垂直与平行》.ppt

- 一把开启语言大门的金钥匙.doc