- 140.00 KB

- 2022-06-17 14:26:40 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

国际财务报导解释第7号适用国际会计准则第29号高度通货膨胀经济下之财务报导之重编法国际财务报导解释第7号『适用国际会计准则第29号「高度通货膨胀经济下之财务报导」之重编法』本版本包括截至2008年12月31日发布之国际财务报导准则对本解释所作之修改。国际财务报导准则解释第7号『适用国际会计准则第29号「高度通货膨胀经济下之财务报导」之重编法』系由国际财务报导准则解释委员会制订,并於2005年11月由国际会计准则理事会发布。国际财务报导准则解释第7号及其随附之文件已配合国际会计准则第1号「财务报表之表达」(2007年9月修订)修改。1国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译目录段落国际财务报导解释第7号『适用国际会计准则第29号「高度通货膨胀经济下之财务报导」之重编法』参考文献背景1议题2共识3–5生效日6释例结论基础2国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译国际财务报导准则解释第7号『适用国际会计准则第29号「高度通货膨胀经济下之财务报导」之重编法』内容包括第1至6段条文。国际财务报导准则解释第7号附列释例及结论基础。解释之范围及效力列於「国际财务报导准则前言」之第2段及第7至17段。3国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译国际财务报导解释第7号『适用国际会计准则第29号「高度通货膨胀经济下之财务报导」之重编法』参考文献

国际会计准则第12号「所得税」国际会计准则第29号「高度通货膨胀经济下之财务报导」背景1本解释系提供企业於某报导期间中辨认其功能性货币系存在於高度通货膨胀经济下,而该经济环境於前期非属高度通货膨胀,依照国际会计准则第29号之规定企业应重编其财务报表时,如何适用国际会计准则第29号规定之指引。议题2本解释公报提出之问题如下:(1)当企业适用国际会计准则第29号时,对於该准则第8段之规定「…依据报导期间期末之现时衡量单位表达」应如何解释?(2)於重编之财务报表中,企业对期初递延所得税项目应如何处理?共识3企业於某报导期间辨认其功能性货币系存在於高度通货膨胀经济下,而该经济环境於前期非处於高度通货膨胀时,企业应采用国际会计准则第29号之规定,将经济环境视为一直处於高度通货膨胀下。因此,对於以历史成本衡量之非货币性项目,表达於企业最早财务报表之财务状况表期初数,应予以重编以反映自资产取得日及负债发生日或承担日至报导期间期末之通货膨胀影响。财务状况表期初数非以取得日或发生日金额而改以现时金额列帐之非货币性项目,该重编应反映自帐面价值决定日至报导期间结束日之通货膨胀影企业辨识高度通货膨胀应依据国际会计准则第29号第3段之标准作判断。4国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译响。4於报导期间之期末,递延所得税项目应依照国际会计准则第12号之规定认列及衡量。然而,於报导期间财务状况表之递延所得税期初数应依下列方法决定:(1)企业於报导期间之财务状况表期初日采当日之衡量单位对非货币性项目名目帐面金额予以重编后,依据国际会计准则第12号重新衡量递延所得税项目。(2)依据(1)重新衡量之递延所得税项目,应对报导期间之财务状况表期初日至该报导期间期末之间衡量单位之变动予以重编。

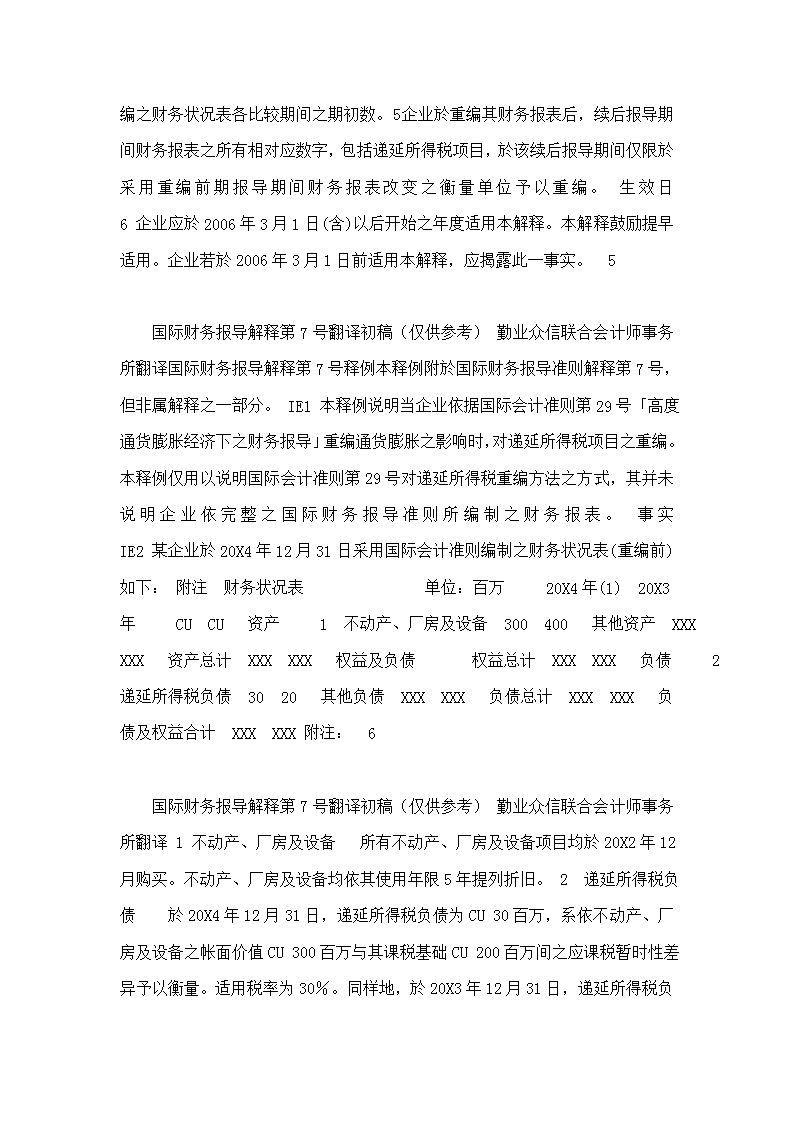

企业依方法(1)及(2)所重编之递延所得税项目,应表达於企业於报导期间依国际会计准则第29号重编之财务状况表各比较期间之期初数。5企业於重编其财务报表后,续后报导期间财务报表之所有相对应数字,包括递延所得税项目,於该续后报导期间仅限於采用重编前期报导期间财务报表改变之衡量单位予以重编。生效日6企业应於2006年3月1日(含)以后开始之年度适用本解释。本解释鼓励提早适用。企业若於2006年3月1日前适用本解释,应揭露此一事实。5国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译国际财务报导解释第7号释例本释例附於国际财务报导准则解释第7号,但非属解释之一部分。IE1本释例说明当企业依据国际会计准则第29号「高度通货膨胀经济下之财务报导」重编通货膨胀之影响时,对递延所得税项目之重编。本释例仅用以说明国际会计准则第29号对递延所得税重编方法之方式,其并未说明企业依完整之国际财务报导准则所编制之财务报表。事实IE2某企业於20X4年12月31日采用国际会计准则编制之财务状况表(重编前)如下:附注财务状况表单位:百万20X4年(1)20X3年CUCU资产1不动产、厂房及设备300400其他资产XXXXXX资产总计XXXXXX权益及负债权益总计XXXXXX负债2递延所得税负债3020其他负债XXXXXX负债总计XXXXXX负债及权益合计XXXXXX附注:6国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译1不动产、厂房及设备所有不动产、厂房及设备项目均於20X2年12月购买。不动产、厂房及设备均依其使用年限5年提列折旧。2递延所得税负债於20X4年12月31日,递延所得税负债为CU30百万,系依不动产、厂房及设备之帐面价值CU300百万与其课税基础CU

200百万间之应课税暂时性差异予以衡量。适用税率为30%。同样地,於20X3年12月31日,递延所得税负债为CU20百万,系依不动产、厂房及设备之帐面价值CU400百万与其课税基础CU333百万间之应课税暂时性差异予以衡量。(1)本释例中,货币金额系以「货币单位(CU)」表示。IE3例如,假设该企业於20X4年4月辨认出高度通货膨胀之存在,因此,自20X4年开始适用国际会计准则第29号。该企业依下列一般物价指数及转换因子为基础重编其财务报表。一般物价指数於20X4年12月31日之转换因子20X2年12月(1)9524>>.34720X3年12月1351>.65220X4年12月2231>.000(1)例如,20X2年12月之转换因子为2>.347=223/95重编IN4企业20X4年之财务报表重编应依下列规定处理:不动产、厂房及设备之历史成本及累计折旧应依据购买日至报导期间期末间一般物价指数之变动予以重编。递延所得税应依据国际会计准则第12号「所得税」处理。前期报导期间不动产、厂房及设备之比较数字应依报导期间期末之现时衡量单位表达。递延所得税之比较数字应依照本解释第4段之规定衡量。7国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译IN5因此,该企业重编其20X4年12月31日之财务状况表如下:附注财务状况表(重编后)单位:百万20X4年20X3年CUCU资产1不动产、厂房及设备704939其他资产XXXXXX资产总计XXXXXX权益及负债业主权益总计XXXXXX负债2递延所得税负债151117其他负债XXXXXX负债总计XXXXXX负债及权益合计XXXXXX附注:1不动产、厂房及设备所有不动产、厂房及设备项目均於20X2年12月购买,且按5年提列折旧。不动产、厂房及设备之成本系重编以反映自取得日起一般物价水准之变动,即转换因子为2>.347(223/95)。历史金额重编后金额CU(百万)CU(百万)不动产、厂房及设备之成本5001,17420X3年之折旧(100)(235)20X3年12月31日之帐面价值40093920X4年之折旧(100)(235)20X4年12月31日之帐面价值3007042递延所得税负债

於20X4年12月31日,名目递延所得税负债为CU30百万,系依不动产、8国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译厂房及设备之帐面价值CU300百万与其课税基础CU200百万间之应课税暂时性差异予以衡量。同样地,於20X3年12月31日,递延所得税负债为CU20百万,系依不动产、厂房及设备之帐面价值CU400百万与其课税基础CU333百万间之应课税暂时性差异予以衡量。适用税率为30%。於其重编后之财务报表,企业於报导期间期末应依照国际会计准则第12号之一般规定重新衡量递延所得税项目,即依其重编后之财务报表为基础。然而,因递延所得税项目系资产或负债项目帐面价值及其课税基础间之函数,故企业无法依照一般物价指数重编其比较递延所得税项目。企业反而应於报导期间采国际会计准则第29号之重编法,其(1)於当期报导期间之财务状况表期初日采当日之衡量单位对非货币性项目之名目帐面价值予以重编后,依据国际会计准则第12号重新衡量比较递延所得税项目,及(2)将重新衡量之递延所得税项目,应对当期之财务状况表期初日至报导期间期末之间衡量单位之变动予以重编。本释例中,重编之递延所得税负债计算如下:CU(百万)报导期间之期末不动产、厂房及设备重编后帐面价值(见附注1)704课税基础(200)暂时性差异504@税率30%=重编后之20X4年12月31日递延151所得税负债比较递延所得税数字不动产、厂房及设备重编后帐面价值[400×1>.421(转568换因子1>.421=135/95),或939/1>.652(转换因子1>.652=223/135)]课税基础(333)暂时性差异235@税率30%=依20X3年底之一般物价水准重编7120X3年12月31日之递延所得税负债依20X4年底之一般物价水准重编20X3年12月11731日之递延所得税负债(转换因子1>.652=223/135)IE6此释例中,自20X3年12月31日至20X4年12月31日,重编后之递延所得税负债增加CU34百万到CU

151百万。该增加数应包含在20X4年之损益中,以反映(1)不动产、厂房及设备应课税暂时性差异变动之影响,及(2)不动产、厂房及设备课税基础货币购买力之损失。此二项组成要素分析如下:9国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译CU(百万)因不动产、厂房及设备应课税暂时性差异之减少对递延所得税负31债之影响(-CU235+CU133)×30%由於20X4年高度通货膨胀而产生课税基础损失(CU333×(65)1>.652-CU333)×30%递延所得税负债之净增加数(34)於20X4年借记损益数34课税基础之损失系属货币损失。对此,国际会计准则第29号第28段解释如下:净货币部位之损益应计入净利之中。依据本准则第13段,透过协议所作价格变动连结之资产与负债调整,应抵销净货币部位之损益。其他收入及费用项目,例如利息收入及费用,及有关投资或融资资金之外币兑换差额,亦与净货币部位有关。虽然这些项目系分别揭露,但若於综合净利表中与净货币部位损益合并表达时,可能有所帮助。10国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译国际财务报导解释第7号之结论基础本结论基础附於国际财务报导准则解释第7号,但非属解释之一部分。本结论基础中之专门用语并未依国际会计准则第1号「财务报表之表达」所作之变动(於2007年修订)修改。简介BC1本结论基础汇总国际财务报导准则解释委员会於达成共识前之考量。国际财务报导准则解释委员会个别委员对某些因素重视程度高於其他因素。背景BC2国际财务报导准则解释委员会被要求提供当企业开始采用国际会计准则29号「高度通货膨胀经济下之财务报导」时,企业如何重编其财务报表之指引。於报导期间开始之期初资产负债表是否应予以重编以反映该日前之物价变动,具有不确定性。BC3此外,於期初资产负债表中比较递延所得税项目之衡量亦有不确定性。国际会计准则第29号说明於资产负债

表日重编财务报表之递延所得税项目应依据国际会计准则第12号「所得税」之规定衡量。然而,有关企业对相对应之递延所得税数字应如何处理并不明确。BC4为回应需求,国际财务报导准则解释委员会於2004年3月制订并发布解释草案第5号『首次采用国际会计准则第29号「高度通货膨胀经济下之财务报导」』公开徵询意见。该提议草案收到30份之回应意见函。共识之基础重编法BC5於制订解释草案第5号时,国际财务报导准则解释委员会指出,依据国际会计准则第29号规定於高度通货膨胀经济下重编财务报表之目的系反映对企业一般购买力改变之影响。国际会计准则第29号第2段说明:於一高度通货膨胀经济下,仅以当地货币报导营业结果及财务状况而不重编,非属有用资讯。货币以一定比率丧失其购买力,使得对在不同时间发生之交易及其他事项进行金额之比较(即使发生於同一会计期间)将造成误解。11国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译此目的将适用於企业辨认其功能性货币系存在於高度通货膨胀经济下之首次报导期间及续后报导期间之财务报表(若仍符合高度通货膨胀经济之条件)。BC6国际财务报导准则解释委员会对国际会计准则第29号第4段之意思加以思考,该段说明:…当企业於报导期间辨认其报导使用货币之所属国家存在於高度通货膨胀经济下时,则企业应自该报导期间之期初即适用本准则。国际财务报导准则解释委员会指出有些人可能对此条文解释为,限制企业於辨认存在高度通货膨胀之报导期间重编企业之期初资产负债表。因此,期初资产负债表应重编仅反映於报导期间内一般物价指数之变动,而不反映报导期间期初以前一般物价指数之变动,即使某些资产负债表日项目於该日之前已经取得或承担。然而,国际财务报导准则解释委员会亦指出国际会计准则第29号第34段之要求:

前期报导期间之相对应数字,不论系以历史成本法还是现时成本法为基础,都应按一般物价指数予以重编,因此,比较财务报表应按报导期间期末之现时衡量单位表达。有关较早期间应揭露资讯亦按报导期间期末之现时衡量单位表达…BC7国际财务报导准则解释委员会考量到国际会计准则第29号第4段限制与第34段要求之间可能存在不一致。国际财务报导准则解释委员会指出第4段为范围段,系辨认企业何时应适用该准则。此段叙明企业应自报导期间期初至资产负债表日适用国际会计准则第29号之规定,而非仅从企业辨认存在高度通货膨胀之日开始。然而,第4段并不涉及财务报表之重编及表达(不论是在资产负债表日或是相关之比较数字)。因此,国际会计准则第29段第4段并未排除企业於辨认存在高度通货膨胀之报导期间期初以前,按一般物价水准变动重编其期初资产负债表。BC8国际财务报导准则解释委员会作出结论,国际会计准则第29号内容之目的在於企业辨认存在高度通货膨胀之报导期间财务报表之重编应与续后报导期间采用之重编法一致。BC9解释草案第5号之部分回应(者/意见)表示对国际会计准则第29号所述之重编法对编制者是否为实务上可行的,以及对使用者是否提供决策有用性资讯之关切。然而国际财务报导准则解释委员会了解这些关切,其指出这些关切反映关於一般通货膨胀会计处理之普遍看法,而非企业应如何适用目前的准则。BC10然而,国际财务报导准则解释委员会考虑到企业应如何适用国际会计准则第29号,例如,如果不动产、厂房及设备项目取得日之详细记录已无法取得。国际财务报导准则解释委员会指出,对此情况,国际会计准则第29号第1612国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译段说明:…在少数情况下,可能有必要於首次适用本准则之期间采用独立专家评估此等项目之价值,作为重编基础。国际财务报导准则解释委员会亦指出,当一般物价指数无法取得时,存在一个类似的豁免规定。国际会计准则第29号第17段说明:…在这些情况下,可能有必要采用一估计基础,例如,基於功能性货币与一相对稳定外币之间的汇率变动。BC11

国际财务报导准则解释委员会指出,於制订国际财务报导准则第1号「首次采用国际财务报导准则」时,国际会计准则理事会讨论到国际财务报导准则第1号是否应豁免国际财务报导准则首次采用者对其首份国际财务报导准则财务报表之重编影响。国际财务报导准则第1号BC67说明:有些人主张於国际财务报导准则转换日前因高度通货膨胀影响而重编财务报表之成本将超过其效益,尤其是如果该货币不再属高度通货膨胀。然而,理事会作出结论,此等重编是必须的,因为高度通货膨胀可能使未作调整之财务报表不具意义或产生误导。BC12然而,国际财务报导准则解释委员会亦指出,例如国际财务报导准则首次采用者可能使用转换日之公平价值作为不动产、厂房及设备之推定成本,且在有些情况下,亦作为投资性不动产及无形资产之推定成本。因此,将适用国际会计准则第29号之首次采用者,於转换至国际财务报导准则时选择国际财务报导准则第1号之豁免事项而采用公平价值衡量时,其仅能於该日后公平价值可决定之期间适用国际会计准则第29号。因此,此重新衡量将减少首次采用者重编其财务报表之必要。BC13国际财务报导解释准则委员会指出,如上述BC10所述,豁免已采用国际财务报导准则之编制者采用一般重编法之规定仅适用於一些特定之情形,然首次采用者可能一直选择国际财务报导准则第1号之豁免事项,对不动产、厂房及设备采用公平价值重新衡量。然而,国际财务报导准则解释委员会作出结论,准则中豁免规定之适用系相当清楚,因此,将国际会计准则第29号之豁免规定延伸到允许已采用国际财务报导准则之编制者於采用国际会计准则第29号之重编法时,选择采用公平价值重新衡量不动产、厂房及设备,将需要修改准则本身,而非作出解释。BC14解释草案第5号之回应(者/意见)亦主张所提议应厘清程序与国际会计准则第21号「汇率变动之影响」所规定功能性货币改变之会计处理不一致,依其观点与调整至高度通货膨胀状态可具比较性。此外,他们指出,对高度通货膨胀状态之变动采追溯适用亦与美国一般公认会计原则采推延适用不一致。13

国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译BC15关於涉及到功能性货币之改变,国际财务报导准则解释委员会指出,高度通货膨胀之存在可能(但不一定)产生此一改变。国际财务报导准则解释委员会提到功能性货币之改变系改变一般用来决定企业交易价格之货币。如上述BC5所澄清,对高度通货膨胀影响重编之目的系为了反映企业之功能性货币於此经济环境下购买力改变之影响。因此,国际财务报导准则解释委员会不相信高度通货膨胀会计处理之应用应以企业功能性货币改变的会计处理为基础。BC16国际财务报导准则解释委员会亦指出,回应(者/意见)提及美国一般公认会计原则之推延适用反映出该规定仅适用於对高度通货膨胀经济下国外企业之投资。对此情况,美国财务会计准则公报第52号「外币换算」第11段说明:在高度通货膨胀经济下之国外企业财务报表应如同功能性货币系报导货币一样予以重新衡量。因此,这些企业应依第10段之规定将其财务报表以报导货币重新衡量…因此,依美国一般公认会计原则,国外企业之财务报表应以投资人之功能性货币重新衡量。国际财务报导准则解释委员会指出,此方法与国际财务报导准则下的重编/换算方法不同。美国一般公认会计原则对以高度通货膨胀之功能性货币报导营运之企业提供不同之指引。美国会计原则理事会第3号公报「一般物价水准变动之财务报表重编」亦以重编法为基础,且如同国际会计准则第29号,要求追溯适用。国际财务报导准则解释委员会指出,於国际财务报导准则之下,为表达不同的表达货币比较金额之目的,应适用国际会计准则第21号第42(b)及43段之规定。於此情况,企业将毋须依照国际会计准则第29号之要求,对比较性资讯予以重编。国际会计准则第21号BC22解释此特殊豁免之理由如下:…若汇率系完全反映两个相关经济环境间不同之物价水准时,解释公告第30号之方法将使得比较金额与前一年度财务报表之当年度报导金额一样。再者,理事会亦注意於前一年度,相关金额已经以非高度通货膨胀的表达货币列示,故没有理由需改变它们。BC17

解释草案第5号提议,适用国际会计准则第29号之重编法应视为系属环境之改变,而非为会计政策之变动。解释草案第5号之部分回应(者/意见)认为此存在不一致。因为国际会计准则第8号「会计政策、会计估计变动及错误」第16段说明,环境之改变非属会计政策之变动,企业将不追溯适用国际会计准则第29号。然而,国际财务报导准则解释委员会指出,国际会计准则第29号针对此点有特别规定,如上BC5至BC16所述。国际财务报导准则解释委员会作出结论,企业辨认存在高度通货膨胀之报导期间之期初资产负债表应予以重编,犹如企业已经采用国际会计准则第29号之重编法。国际财务报导准则解释委员会再次确认其观点,此处理与国际会计准则第8号所述会计14国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译政策变动之追溯适用相似。递延所得税项目BC18国际财务报导准则解释委员会被要求提供当企业依照国际会计准则第29号重编其财务报表时,对递延所得税项目会计处理之指引。特别是,国际财务报导准则解释委员会被要求提供当企业辨认存在高度通货膨胀之报导期间,衡量期初资产负债表递延所得税项目之指引。BC19国际财务报导准则解释委员会指出,国际会计准则第29号第32段说明:依照本准则重编财务报表,可能会使资产负债表中个别资产及负债之帐面价值与其课税基础产生差异。这些差异应依照国际会计准则第12号「所得税」处理。因此,於报导期间资产负债表日,企业根据重编后之财务报表重新衡量其递延所得税项目,而非对货币性项目或非货币性项目采用一般的重编规定。然而,国际财务报导准则解释委员会指出,企业应如何对其比较之递延所得税项目作会计处理并不明确。BC20於制订解释草案第5号时,国际财务报导准则解释委员会考虑到下列几项选择:(1)依照货币性项目重编递延所得税项目;(2)依照非货币性项目重编递延所得税项目;或(3)如同企业之功能性货币一直处於高度通货膨胀经济之下,重编递延所得税项目。BC21

解释草案第5号阐明递延所得税项目於性质上既非明显属货币性亦不明显属非货币性。这是因为递延所得税项目系由资产(及负债)相关之帐面价值及课税基础决定。然而,解释草案第5号之部分回应(者/意见)基於各种不同的理由反对此观点。有些人主张,递延所得税项目於性质上系收取或支付一固定或可决定货币单位之数量,因此,依据国际会计准则第21号公报第8段规定,应视为货币性项目。其他人则指出,一般实务系将递延所得税分类为非货币性项目。BC22当考虑回应(者/意见)对国际财务报导准则解释委员会确认上述BC17之结论亦应适用到递延所得税项目之评论。换句话说,企业辨认存在高度通货膨胀之报导期间期初资产负债表之递延所得税项目应如同高度通货膨胀之经济一直存在而予以计算,即BC20之选项(3)。虽然国际财务报导准则解释委员会承认递延所得税项目可能符合货币性项目之定义,但其指出如果用一般对货15国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译币性项目相同之方法重编期初递延所得税项目时,则选项(3)之目的将不会达成。BC23国际财务报导准则解释委员会指出,解释草案第5号之部分回应(者/意见)建议,於依报导期间资产负债表日之现时衡量单位重编期初资产负债表后,应重新衡量期初资产负债表之递延所得税项目。依国际财务准则解释委员会之观点,此建议(以递延所得税负债为例)将高估认列於期初资产负债表之递延所得税项目,因此低估认列於报导期间之成本。这是因为於报导期间通货膨胀所造成的课税基础损失将直接认列到期初权益中。对此国际财务报导准则解释委员会以下列释例说明:於第一年年底,按该日现时衡量单位重编一非货币性资产。其重编后金额为CU1,000及其课税基础为CU500。如果税率为30%,企业将重新衡量递延所得税负债为CU150。於第二年,若通货膨胀为100%。假设并无其他改变,企业於其重编后之财务报表将认列资产为CU2,000(於报导期间结束之资产负债表日及比较数字)。於资产负债表日,重新衡量之递延所得税负债为CU450((CU2,000-CU500)×

0>.3)。然而,若系按报导期间资产负债表日之现时衡量单位重编资产后,才重新衡量比较递延所得税负债,企业应认列期初递延所得税负债为CU450,对损益并无影响(CU450-CU450)。另一方面,若依解释草案第5号之提议,重编后之期初递延所得税负债将为CU300((CU1,000-CU500)×0>.3×100%+CU150)。因此,企业应认列损失CU150(CU450-CU300),此为於报导期间课税基础购买力之损失。BC24国际财务报导准则解释委员会指出,国际会计准则第12号附录一之第18段解释:??非货币性资产於资产负债表日依现时衡量单位重编(见国际会计准则第29号「高度通货膨胀经济之财务报导」),但基於课税目的并未作等额之调整。(注:(1)递延所得税认列为损益§;及(2)若除重编外,非货币性资产亦经重评价,与重评价相关之递延所得税系认列於其他综合净利??,而重编相关之递延所得税系认列於损益。)BC25因此,国际财务报导准则解释委员会确认其要求企业重编比较递延所得税项目之结论。首先,以前期报导期间财务报表为基础重新衡量其递延所得税项本释例货币金额系以「货币单位(CU)」表示。??由於国际会计准则第1号「财务报表之表达」(於2007年修订)所作之变动,第18段已配合修改。§国际会计准则第1号(2007年修订)要求企业将所有收益及费损项目表达在一份综合净利表中或两份报表中(一份单独损益表及一份综合净利表)。??依照国际会计准则第1号(2007年修订),该影响应认列於其他综合净利项下。16国际财务报导解释第7号翻译初稿(仅供参考)勤业众信联合会计师事务所翻译目,其已按反映当期期末物价水准之一般物价指数予以重编。其次,企业应以报导期间一般物价水准之变动重编所计算之递延所得税项目。17